すまい給付金は、消費税率引上げによる住宅取得者の負担をかなりの程度緩和するために創設した制度です。

すまい給付金制度は、収入によって給付額が変わる仕組みとなっており、住宅ローン減税とあわせることで消費税率引上げによる負担の軽減になります。

給付額は、住宅取得者の収入及び不動産登記上の持分割合により決まります。具体的には、持分保有者1名の場合の給付額を給付基礎額とし、収入に応じて決まる給付基礎額に持分割合を乗じた額が給付額となります。

収入については、給与所得者のいわゆる「額面収入」ではなく、都道府県民税の所得割額に基づき決定します。給付申請をするときは、必ず、引越し前の住宅の所在する市区町村発行の個人住民税の課税証明書(以下、「課税証明書」)を入手し「都道府県民税の所得割額」を確認してください。

住宅取得者の取得時に適用される消費税率に応じ設定されています。

収入額(都道府県民税の所得割額)によって給付基礎額が決まり、給付基礎額に登記上の持分割合を乗じた額(千円未満切り捨て)が給付されます。

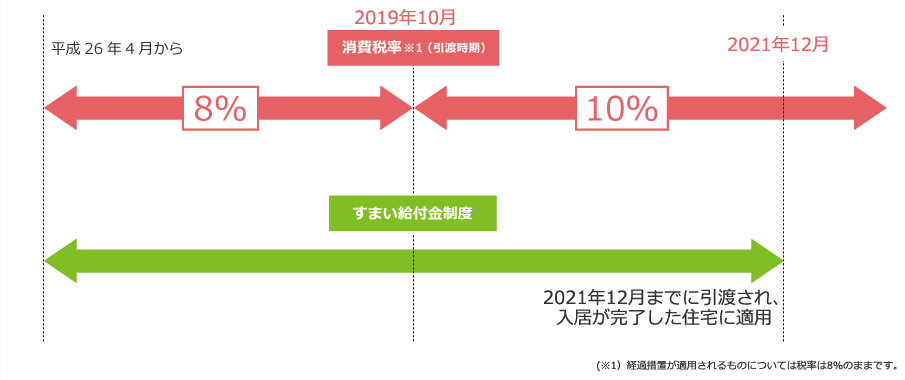

すまい給付金制度は、消費税率の引上げられた平成26年4月以降に引渡された住宅から、2021年12月末までに引渡され入居が完了した住宅を対象に実施しています。

※詳しくは、すまい給付金制度のホームページをご覧ください。

住宅ローンの金利負担を軽減するため、年末のローン残高の1%を所得税から控除する制度です。10年間継続して控除を受けることができるため、大きな減税効果があります。平成26年4月からの消費税率の引上げにあわせて、拡充されています。なお、申請は、住宅ローンを借入れる者がそれぞれ個人単位で申請します。

※詳しくは、国土交通省または国税庁のホームページをご覧ください。